Les produits et services de la Finance participative font partie des transactions économiques et financières

GENèSE de la Finance PARTICIPATIVE

-

Epoque du prophète

A cette époque, les transactions financières se concluaient entre les gens dans des lieux réservés au commerce et étaient cadrés par les principes de l’éthique et les règles du Coran et de la Sounnah.

Ainsi, les produits de la finance participative étaient utilisés à grande échelle.Exemple 1 : Le contrat Moudaraba conclu entre le Prophète Mohammed (صلى الله عليه وسلّم) et Khadija (رضي الله عنها) ,selon lequel le Prophète (صلى الله عليه وسلّم) fournissait ses efforts et son travail et Khadija (رضي الله عنها) apportait le capital et se partageaient les profits selon des parts préalablement convenues.

+ Que signifie : Financement par Moudaraba ?Exemple 2 : Le contrat Ijarah, précisément Ijarah Khadamate, conclu entre le Prophète Mohammed (صلى الله عليه وسلّم) et des ouvriers qu’il engageait en contre partie d’un montant convenu pour une période déterminée.

+ Que signifie : Financement par Ijarah -

Après le prophète

Cette époque correspond à l’ère des califes et des successeurs du prophète (صلى الله عليه وسلّم) et l’ère des Imams des écoles de jurisprudence islamique et se termine par l’âge de l’Islam contemporain.

Dans toutes ces époques, les transactions se basaient sur les principes de l’éthique et les textes du coran et de la Sounna du prophète. En plus d’autres préceptes s’appuyant sur le raisonnement par analogie, l’intérêt général, l’approbation tacite et les coutumes acceptables tout en prenant en considération l’évolution des événements dans le temps et les lieux qui a abouti à la naissance de nombreux produits innovants et réinventés qui furent maitrisés par les Oulémas. -

L’époque contemporaine

Après la création des premières banques participatives structurées en 1975, à savoir la Banque Islamique de Dubaï et la Banque Islamique de Développement, la finance participative a pris un caractère institutionnel structuré fondé sur les règles de la Charia.

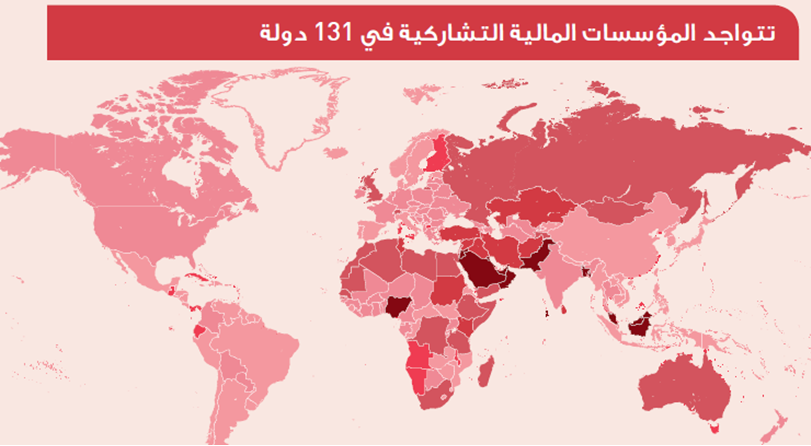

La finance participative est actuellement présente dans plus de 131 pays, et couvre le secteur bancaire, le secteur de l’assurance Takaful et le secteur du marché des capitaux (fonds d’investissement, Sukuk et actions).

+ Lire la suite

ICD-Refinitiv Islamic Finance Deveploment Indicator 2019

La Finance participative au Maroc

2007

Prémices de la finance participative

Recommandation du Wali de Bank Al Maghreb concernant les produits alternatifs aux produits bancaires conventionnels (Mourabaha, Ijara et Moucharaka).

2014

Lois relatives à la Finance Participative

Loi bancaire 103-12 qui régit dans sa troisième partie les banques participatives. • Loi 33-06 comprenant le cadre réglementaire des Sukuk

2017

Lancement effectif de la finance participative

Démarrage des activités des banques et fenêtres participatives.

2019

Assurance Takaful

Adoption de la loi relative au Takaful et Retakaful

Les principales caractéristiques de la finance participative au Maroc

Un comité Charia central et indépendant relevant du Conseil Supérieur des Oulémas

L’existence d’un tel comité suprême procure

une indépendance et impartialité totale quant

à l’émission des avis de conformité des produits

de la finance participative à la Charia.

Contrairement à la plupart des systèmes des autres pays où chaque banque participative dispose

d’un comité Charia qui lui est propre.

Les textes juridiques

Qui organisent les trois secteurs de la Finance participative. A savoir le secteur bancaire, l’assurance Takaful et le marché des capitaux.

UNE SEULE LOI BANCAIRE

La loi bancaire 103-12 régit aussi bien les banques conventionnelles que les banques participatives.

Banques et fenêtres participatives

Qui fournissent une offre diversifiée de produits et services bancaires

écosystème diversifié de la Finance participative

Offrant le financement, l’investissement, l’assurance et les services.

Les produits de financement participatif

Mourabaha

C’est une opération de financement

d’un bien meuble ou immeuble à travers son acquisition par la Banque suite à

la demande

du client, et qui le lui revend à un prix égal

au coût d’acquisition en plus d’une marge

bénéficiaire préalablement convenue.

Le remboursement se fait selon des échéances prédéterminées.

Salam

Le Salam est un financement à court terme des besoins en fonds de roulement

permettant de

faire face aux dépenses cycliques liées aux besoins de production.

Il donne accès à la liquidité immédiate pour financer des campagnes de

production,

des

marchandises, des matières premières et préfinance les marchés.

C’est un contrat par lequel la banque achète la marchandise du client avec

livraison

différée contre un paiement par la banque immédiat et intégral.

Istisnaa

L’Istisnaa est une opération de financement

qui a pour but de financer les besoins en matières premières des fabricants

pour la fabrication d’un

bien meuble ou immeuble dont les caractéristiques

et modalités sont bien précisées à l’avance.

Cette formule de financement relie trois parties :

la banque, le client et le fabricant, et se traduit dans

la pratique par un mécanisme comprenant deux contrats séparés.

Avec le contrat Istisnaa, la banque fournit aux fabricants...

Ijara

Il existe deux formes d’Ijara :

• Ijara tachghilia, lorsqu’il s’agit d’une location

simple ne comprenant aucune promesse de propriété du bien au locataire au

terme de

la durée de la location.

• Ijara Mountahiya bi Tamlik, c’est la location

d’un bien meuble ou immeuble à usage professionnel ou personnel, durant une

période

déterminée à l’issue de laquelle, la propriété du bien est transférée au

preneur

selon l’engagement pris par la banque.

Moudaraba

La Moudaraba est un contrat mettant

en relation le bailleur de fonds (Rab Al Mal)

qui fournit le capital en numéraire et/ou en nature

et l’entrepreneur (Moudarib) qui fournit le travail,

afin de réaliser un profit.

En pratique, la Moudaraba se traduit par l’apport

de la Banque Participative du capital, et l’apport

du client (personne physique ou morale) de son expertise et son travail, en

vue de réaliser un profit ...

Moucharaka

Un partenariat entre la banque et le client

par lequel les deux parties mettent en commun

leurs apports en numéraire, et/ou en nature,

et/ou en industrie dans le but de réaliser un profit.

Les bénéfices sont partagés entre la banque et son client selon des clés de

répartition prédéterminées.

Les pertes sont supportées au prorata de la participation de chacune des

parties au

capital.

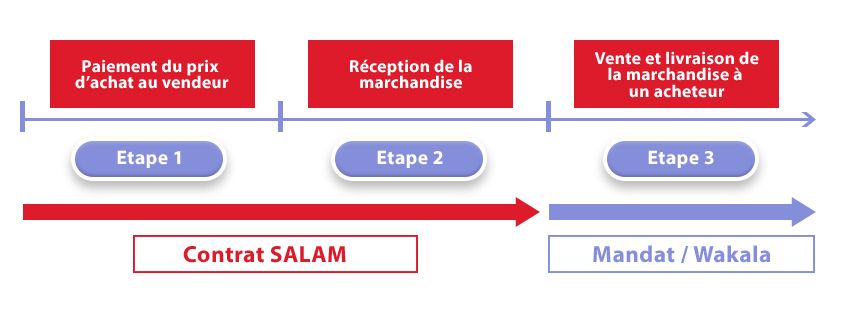

A l’issue du contrat Salam, la banque mandate le client pour réceptionner la

marchandise objet du contrat Salam et pour assurer sa vente en son lieu et place

dans un délai déterminé.

L’opération se déroule en trois étapes:

Promesse unilatérale d’achat

Dans le contrat Mourabaha , avant l’achat du bien par la banque suite à la demande de son client, ce dernier signe une promesse unilatérale d’achat par laquelle il s’engage à acheter le bien.

Hamish aljidiyya

Il s’agit d’un dépôt que la banque exige du client pour s’assurer du sérieux et de la bonne foie de l’opération.

Il reste la propriété du client, et la banque ne peut en disposer.

Ce montant est restitué au client une fois le contrat Mourabaha signé.

La différence entre Hamish aljiddiya et arrhes ( Ourboun)

Hamish aljiddiya est un gage de sérieux et sert à la réparation des dommages, le cas échéant, à hauteur du préjudice réel et certain subi par la banque. Il est considéré en tant que fiducie dont la banque ne peut pas en disposer alors que l’arrhes est facturé en tant que partie du prix.

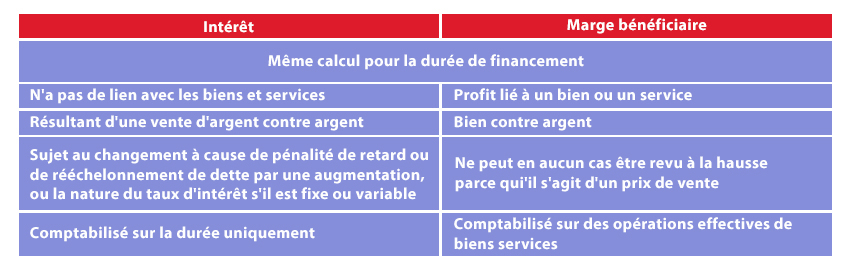

La différence entre marge bénéficiaire et intérêt

Les produits d’investissement participatif

Dépôt d’investissement

Un contrat de dépôt à terme régi par la Moudaraba :

Le client étant le bailleur de fond (Rab Al Male) et la banque étant le

Moudarib.

La banque place les dépôts d’investissement dans la totalité du portefeuille

de

financement ou la totalité du portefeuille de placement ou les deux en même

temps.

Les bénéfices qui en résultent sont partagés entre les deux parties selon

des

clés

de répartition préalablement fixées.

LES SUKUK

Les sukuk (pluriel du mot arabe « Sakk ») sont des titres à valeur égale

représentant

des parts indivises :

• Dans la pleine propriété ou dans l’usufruit d’un actif tangible

• Ou dans le bénéfice de prestations et services

• Ou dans des actifs d’un projet déterminé ou dans une activité

d’investissement spécifique.

Pendant la durée de l’investissement, les avantages et les risques des

actifs

sous-jacents reviennent aux porteurs de sukuk, ce qui leur donne droit à une

part

des revenus générés.

C’est essentiellement les caractéristiques de cette rémunération des

porteurs de

sukuk qui donne à ces produits une certaine similarité avec les obligations

conventionnelles.

Wakala bilIstithmar

C’est un contrat par lequel le client mandate la banque

à investir ses fonds dans le portefeuille de financement

ou le portefeuille de placement.

Au terme de la période d’investissement, le client a droit aux bénéfices

résultant

de l’opération d’investissement sur la base des réalisations jusqu’à

atteinte du

taux espéré, et la banque

a droit à une commission préalablement déterminée et un pourcentage des

bénéfices

excédentaires au taux

de rendement espéré, si le contrat entre les parties le permet.

La Banque ne garantit ni le profit ni le capital investi sauf en cas de

négligence

ou de violation des règles contractuelles.